Ende September haben sich die Logistikweisen zu ihrem Herbstgipfel in Würzburg getroffen, um eine Prognose für das Logistikjahr 2019 zu entwickeln. Nach intensiven und hitzigen Diskussionen zu den Themenfeldern Innovation, öffentliche Kapazitäten, Personal, Kapazitäten von Unternehmen und Welthandel, die im Frühjahrsgipfel als die brennendsten für das Logistikjahr 2019 definiert wurden, wurden in Summe zehn Thesen und eine Wachstumseinschätzung für die Logistik formuliert.

10 Thesen zur Logistikentwicklung 2019

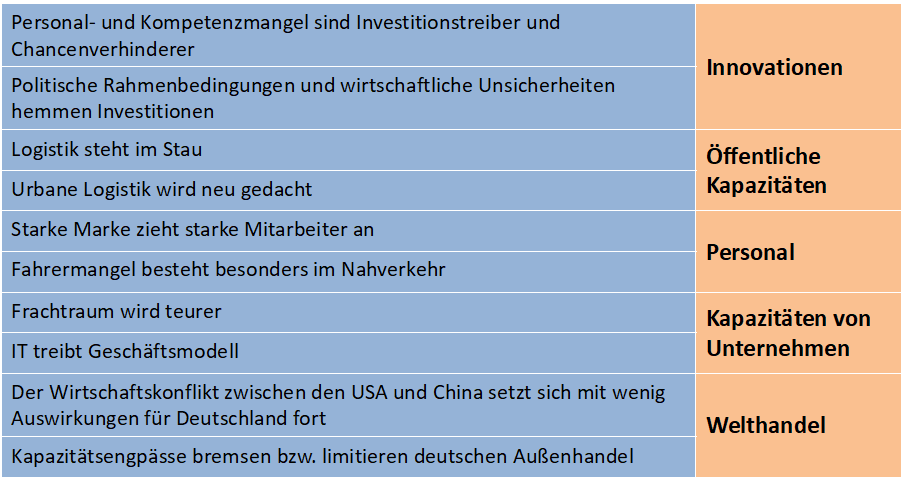

These 1 (Innovationen): Personal- und Kompetenzmangel sind Investitionstreiber und Chancen-Verhinderer

Durch die starke Nachfrage seitens Industrie und Handel nach Transport- und Lagerkapazitäten entsteht ein steigender Managementaufwand im Operativen. Die Unternehmen sind damit beschäftigt, Kapazitäts-, Personal- und Kompetenzengpässe zu lösen. Dies bindet einerseits Managementkapazitäten und hat weniger Freiraum für Innovationen zur Folge. Aus diesem Grund erfolgt die digitale Transformation von logistischen Geschäftsprozessen von Unternehmen unterdurchschnittlich. Jedoch erfordern andererseits Personalengpässe im operativen Bereich ausgerechnet Prozess- und Technologieinnovationen. Impulse bleiben hier aus wegen Mangel an qualifizierten Ressourcen aus. Der Innovationsdruck durch neue Marktteilnehmer, die neue Lösungen anbieten, steigt kontinuierlich.

These 2 (Innovationen): Politische Rahmenbedingungen und wirtschaftliche Unsicherheiten hemmen Investitionen

Handelskonflikte, Brexit und Wandel in der Automobilindustrie binden weitere Managementkapazitäten. Zahlreiche Szenarien werden durchgespielt, um auf die möglichen Veränderungen vorbereitet zu sein. Auch dies verhindert die Auseinandersetzung mit der Modernisierung insbesondere im Bereich der Digitalisierung. Der Wirtschaftsbereich Logistik könnte unter günstigeren Rahmenbedingungen weitaus innovativer sein. Dabei sind nicht nur die (welt-)politischen Rahmenbedingungen zu verändern, sondern auch infrastrukturelle, um vom Engpass- zum Innovationsmanagement übergehen zu können.

These 3 (Öffentliche Kapazitäten): Logistik steht im Stau

Die Überbeanspruchung der Infrastruktur führt zu Effizienzverlusten. Die notwendige Erneuerung/Sanierung der Straßen- und Schieneninfrastruktur führt zu zahlreichen Baustellen teilweise mit zu langer Laufzeit. Es fehlt zudem die Basis für eine intelligente Verkehrssteuerung. Der Zustand der Infrastruktur ist weiterhin noch nicht in ausreichender Qualität vorhanden. Der höhere Zeitaufwand, der durch die Engpässe in den Straßen- und Knoteninfrastrukturen entsteht, führt nicht nur qualitativ zu Leistungseinbußen, sondern auch zu höheren Kosten.

These 4 (Öffentliche Kapazitäten): Urbane Logistik wird neu gedacht

Es besteht weiterhin ein starkes Wachstum bei innerstädtischen Wirtschaftsverkehren, die sich nicht nur aus Güter- sondern auch aus Personenverkehr zusammensetzen. Neben der Zunahme des innerstädtischen Verkehrs wächst die Umweltsensibilität, was Investitionen für die Logistik vor weitere Herausforderungen stellt. So werden tendenziell mehr Verkehre auf weniger Flächen und umweltverträglicher abzuwickeln sein. Deshalb werden viele Städte und Unternehmen an neuen Lösungen arbeiten, bei denen auf mehr Kooperation zwischen den Akteuren gesetzt wird.

These 5 (Personal): Starke Marke zieht starke Mitarbeiter an

Die Logistik ist noch nicht als Innovationstreiber bekannt. Dies ist jedoch anzustreben, um die Zukunftsfähigkeit zu unterstreichen. Spannende Geschichten über die Tätigkeiten in der Logistik unterstützen dabei. Unternehmen müssen transparent machen, was sie tun oder planen zu tun und was das Ergebnis ist. Dies wird dazu führen, dass der Imagewandel weiter fortgesetzt wird und die Logistik als interessanter Arbeitgeber gesehen wird. Es werden damit bereits Effekte im Bereich Personal spürbar sein.

These 6 (Personal): Fahrermangel besteht besonders im Nahverkehr

Der größte quantitative Mangel und die höchste Fluktuation bestehen im Regional- und Nahverkehr, wo auch die meisten Erwerbstätigen zu finden sind. Die Gründe dafür sind die höheren Mindestqualifikationen wie Sprache, Umgang mit dem Kunden, Nutzung MDE etc. Da weder das Image, noch die Bezahlung dieses Beschäftigungssegments wettbewerbsfähig sind, wird das Problem weiterhin bestehen. Im Fernverkehr ist es durch internationale Personalgewinnung und Personalentwicklung einfacher zu lösen. Weitere Engpässe bestehen in quantitativ kleineren Logistiksegmenten wie bspw. bei Schienenfahrzeugführern.

These 7 (Kapazitäten von Unternehmen): Frachtraum wird teurer,

das steht außer Frage. Dabei sind nicht nur die zu erwartenden Mehrausgaben zur Gewinnung und Haltung von Fachkräften ausschlaggebend, sondern auch die Steigerung von externen Kosten wie Maut und Treibstoff. Weiterhin kann nicht damit gerechnet werden, dass trotz der aktuell prognostizierten Abschwächung der Konjunktur und der damit einhergehenden Entspannung seitens der Kapazitäten die Preise abnehmen werden. Dabei bleiben weiterhin Effizienzpotenziale ungenutzt, weil sich die Beteiligte nicht ausreichend abstimmen, um Peaks zu reduzieren – diese müssen zu einem gewissen Maß akzeptieren werden.

These 8 (Kapazitäten von Unternehmen): IT wird zu einer immer wichtigeren Schlüsselressource

Die althergebrachten und noch funktionierenden Prozesse im Transportmanagement sind nicht mehr wettbewerbsfähig. Heute ist ein besseres Kapazitätsmanagement möglich, mit dem Effizienzpotenziale gehoben werden können. Mit IT-Projekten lassen sich zudem Zusatzumsätze generieren, indem zusätzliche Services wie

z.B. SC-Visibility angeboten werden. In vielen Fällen bleibt dies aber großen Unternehmen vorbehalten, da insbesondere kleine Logistikdienstleister aufgrund ihrer Rahmenbedingungen IT-Entwicklungen nur schwer vorantreiben können.

These 9 (Welthandel): Der Wirtschaftskonflikt zwischen den USA und China setzt sich mit wenig Auswirkungen für Deutschland fort.

Es sind damit für die meisten deutschen Unternehmen keine negativen Effekte zu erwarten. Die Unternehmen reagieren, mit Produktionsverlagerungen und Anpassungen ihrer Supply Chains. Insgesamt gibt es viel Rauch, aber wenig Feuer. Sollten die USA Strafzölle gegen EU-Produkte verhängen, namentlich gegen Produkte der Automobilindustrie, werden sich die deutschen Exporte überwiegend als robust erweisen. Eine Verschlechterung der Situation in China wäre hingegen eine große Gefahr für die deutsche Wirtschaft. Für 2019 rechnen wir nicht damit. Im Gegenteil: Es werden sich neue Chancen entwickeln, den Handel mit China zu stärken.

These 10 (Welthandel): Weiterhin werden Kapazitätsengpässe den deutschen Außenhandel bremsen bzw. limitieren.

Durch Kapazitätsengpässe (Frachtraum, Personal, Infrastruktur etc.) entsteht ein Innovationsdruck, um trotzdem weiterhin hohe Wachstumsraten generieren zu können. Die intelligente Nutzung der Infrastruktur kann dabei Kapazitäten freisetzen (bspw. Night-Delivery, Digitalisierung, Automatisierung). Es ist ein höheres Wachstum bei besserer Planung und Vergrößerung der Kapazitäten möglich.

Fazit

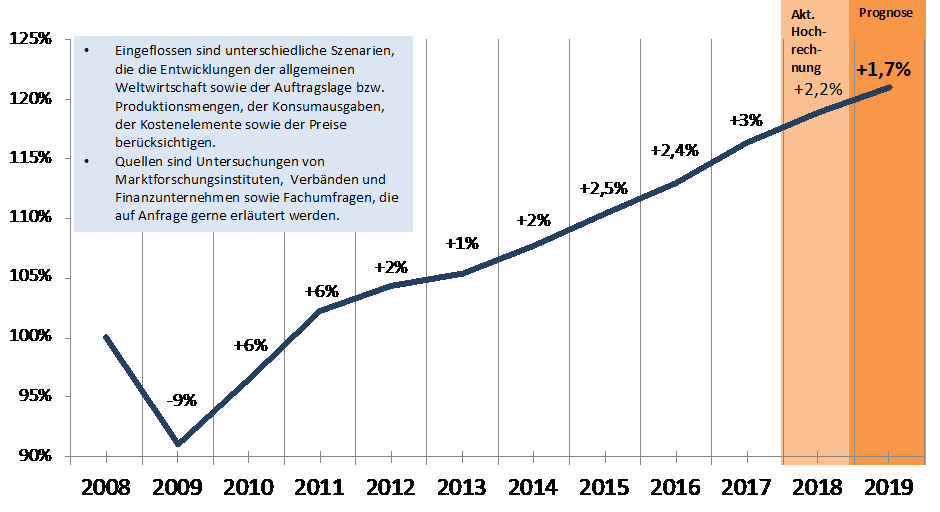

In Summe entsteht ein Bild mit Licht und Schatten für den Wirtschaftsbereich Logistik. Durch die Möglichkeiten, Effizienzpotenziale zu heben, und den Ausblick auf geringe Verwerfungen durch die angespannte Welthandelslage ergibt sich weiterhin ein Wachstum für 2019, welches wir auf 1,7 Prozent einschätzen.

Entwicklung des Logistikumsatzes in Deutschland bis 2019

Diese Ergebnisse sind in der Zusammenfassung unter http://www.logistikweisen.de/de/ergebnisse.php einsehbar. Kontinuierlich werden Aufsätze in diesem Blog und auf der Internetseite veröffentlicht. Der Ergebnisbericht für das Jahr 2019 mit allen Aufsätzen wird dem Schirmherrn Parlamentarischer Staatssekretär Steffen Bilger im ersten Quartal 2019 überreicht und zudem als Download bereitgestellt.

Die Logistikweisen setzen sich zurzeit folgendermaßen zusammen:

Dr. Andreas Backhaus (BASF SE), Berit Börke (TX Logistik AG), Dr. Andreas Froschmayer (DACHSER Group SE & Co. KG), Dr. Christian Grotemeier (BVL e.V.), Hans-Jörg Hager, Gerd Hailfinger (Geberit Logistik GmbH), Frauke Heistermann, Dr. Christian Jacobi (agiplan GmbH), Prof. Dr. Christian Kille (Initiator), Matthias Klug (STILL GmbH), Matthias Kootz (Mondelez Deutschland Services GmbH & Co. KG), Wolfgang Lehmacher (World Economic Forum), Markus Meißner (Initiator), Michael Müller (Müller – Die lila Logistik AG), Dr. Alexander Nehm (Logivest Concept GmbH), Klemens Rethmann, (Rhenus AG & Co. KG), Andreas Roth (Commerzbank AG), Dr. Torsten Rudolph (Rudolph Logistik Gruppe GmbH & Co. KG), Prof. Dr.-Ing. Thorsten Schmidt (Technische Universität Dresden), Arnold Schroven (AS Log Innovation GmbH), Martin Schwemmer (Fraunhofer SCS), Harald Seifert (Seifert Logistics GmbH), Lars Siebel (EDEKA Aktiengesellschaft), Prof. Dr. Wolfgang Stölzle (Universität St. Gallen), Daniel Terner, Jürgen Vedie, Dr. Steffen Wagner (KPMG AG), Patrick Wiedemann (Reverse Logistics Group), Prof. Dr. Peer Witten (LIHH)