Auch wenn laut den Untersuchungen des Fraunhofer SCS im Segment der Massengutlogistik der Verkehrsträger Straße mit 50 Prozent nach Euro dominiert, assoziiert die Allgemeinheit eher Bahn und Schiff, evtl. noch die Pipeline als die wichtigsten Verkehrsträger. Dies ist auch richtig, wenn wiederum der Anteil des Massenguts an den Transporten auf Bahn und Schiff betrachtet wird. Laut Fraunhofer SCS belaufen sich die Umsätze mit dem Transport dieser Güter auf 28 Prozent am Gesamtumsatz bei der Bahn bzw. über 90 Prozent bei der Binnenschifffahrt (siehe Schwemmer: Top 100 der Logistik. DVV Media Group, 2016, S. 80; Bemerkung: Hierbei wurden die Einzelelemente der Zeilen 5 und 6 sowie der Spalten 5 bis 19 berücksichtigt). Hieran ist zu erkennen, welchen Stellenwert dieses Marktsegment für die beiden Verkehrsträger hat. Entsprechend konzentriert sich die weitere Diskussion hierauf.

Wachstumsbremse Infrastruktur

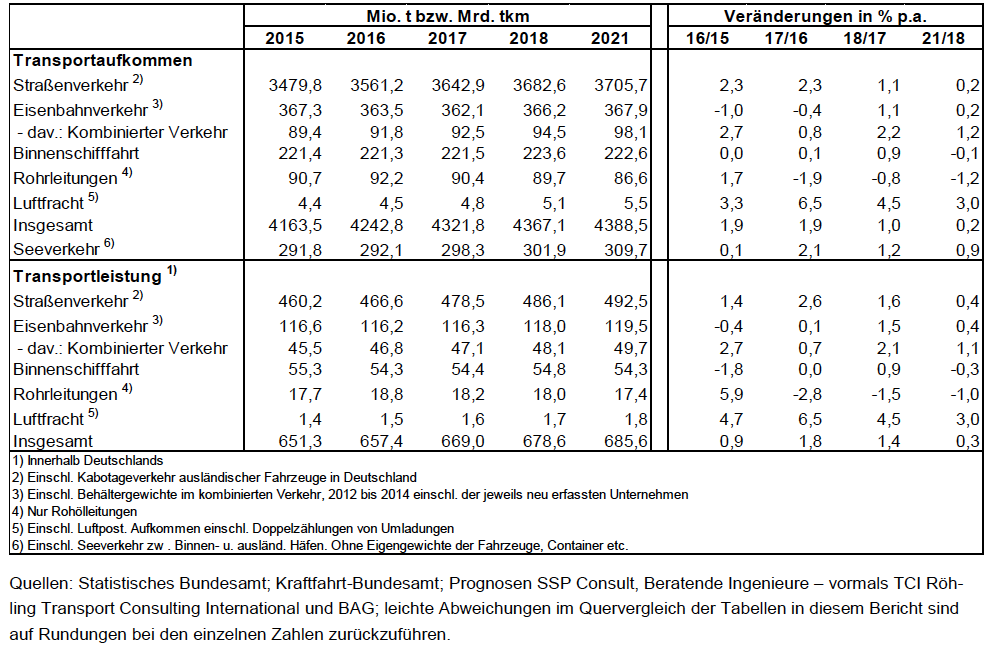

Nach der aktuellsten Mittelfristprognose Winter 2017/18 (https://www.bag.bund.de/SharedDocs/Downloads/DE/Verkehrsprognose/verkehrsprognose_Winter_2017_2018.html?nn=13066) konnten diese beiden Verkehrsträger in den letzten zwei Jahren des wirtschaftlichen Booms und der fortwährenden Diskussion über Kapazitätsengpässe nicht mal in Massengutbranchen wie Chemie und Bau profitieren. So sind die Mengen auf der Schiene von 2015 auf 2016 um 1,0 Prozent, von 2016 auf 2017 nochmals um 0,4 Prozent gesunken. Eine Erklärung ist sicherlich die Sperrung der Rheintalstrecke bei Rastatt. Eine Studie der Hanseatic Transport Consultancy weist einen volkswirtschaftlichen Schaden in Höhe von 2 Mrd. Euro aus (http://www.handelsblatt.com/wirtschaft-handel-und-finanzen-studie-zwei-milliarden-euro-schaden-wegen-rastatter-bahnsperrung/21199302.html). Als Annahme wurde getroffen, dass zwei Drittel der durchschnittlich täglich 162 fahrenden Güterzüge ausgefallen sind. Da die Studie zu dem Zeitpunkt der Niederschrift dieses Blogs (23.4.2018) noch nicht vorlag, können diese Angaben nicht analysiert werden. Jedoch ist nicht von der Hand zu weisen, dass diese Sperrung einen Einfluss auf die Schienenverkehrsmenge haben musste.

Diese Abbildung wurde aus der Mittelfristprognose Winter 2017/18, S. 28 entnommen.

Binnenschifffahrt fördern

Das Binnenschiff verzeichnete zwar bessere Werte. Trotzdem sind Mengenentwicklungen von 2015 auf 2016 in Höhe von 0,0 Prozent und von 2016 auf 2017 von 0,1 Prozent vor dem Hintergrund guter wirtschaftlicher Entwicklungen kein gutes Zeichen. Ein wirtschaftlicher Abschwung oder zumindest eine Abflachung des Wachstums würde die Binnenschiffer sicherlich härter treffen als andere Verkehrsträger, die durch das Wachstum bzw. die Kapazitätsknappheit auch bei den Preisen etwas erreichen konnten.

Deswegen ist es richtig, dass vor dem Hintergrund der Vermeidung eines weiteren Anstiegs der LKW-Verkehre (siehe kurze Diskussion unten) jetzt in Zeiten des Booms für die massentauglichen Verkehrsträger Schiene und insbesondere Binnenschiff etwas getan wird. Es wird interessant, wie sich in diesem Kontext der Masterplan Binnenschifffahrt ausgestalten wird, den Bundesminister Scheuer angekündigt hat (https://www.dvz.de/rubriken/politik/single-view/nachricht/scheuer-will-binnenschifffahrtsgebuehren-abschaffen.html). Der Masterplan Güterverkehr und Logistik, der bereits 2008 in einer ersten Fassung vorgestellt wurde, hat einiges bewegt. So kann man weiter gespannt sein.

Deutliches Wachstum nicht mehr plausibel

Wie sehen die weiteren Entwicklungen aus? Unter der Annahme, dass weiterhin ein Wirtschaftswachstum bis 2021 vorherrscht (laut Mittelfristprognose Winter 2017/18, S. 17 immerhin noch 1,5 Prozent p.a. ab 2018!), fallen die Zuwächse im Transport moderat aus. Hier zeigt sich das Bild, welches die Logistikweisen bereits für das Jahr 2018 mit einer vorsichtigen Wachstumsprognose von 2,2 Prozent gezeichnet haben: Auch wenn die Wirtschaft boomen (sollte), kann die Logistik nicht mehr in gleichem Maße wachsen. Die Lücke ist geschlossen, Auslagerungsaktivitäten und Effizienzgewinne in der kontinuierlich besser werdenden Logistik kompensieren Zusatzaufträge. Nun kommt auch noch die vorsichtige Mittelfristprognose hinzu, die von weitaus geringeren Zuwächsen bei Aufkommen und Leistung ausgeht. (Hierzu eine Anmerkung in eigener Sache: Die bisher prognostizierten Mengenzuwächse habe ich schon seit längerer Zeit angezweifelt, weil es – kurz gesagt – vor dem Hintergrund des Reifegrads der Industrie und der Gesellschaft nicht mehr plausibel erscheint, dass so viel mehr transportiert werden wird).

Unterstützung für Bahn und Schiff

So kann der Straßenverkehr ab 2018 nur noch mit Zuwächsen von 0,2 Prozent p.a. (!) beim Aufkommen und 0,4 Prozent p.a. (!!) bei der Leistung rechnen. Dieses Wachstum liegt auf dem Niveau von Bahn und Binnenschiff und (nochmals) vor dem Hintergrund einer mit 1,5 Prozent p.a. weiterhin wachsenden Wirtschaft. Die beiden Verkehrsträger Bahn und Binnenschiff müssen sich entsprechend eine Strategie überlegen, wie sie in diesen Zeiten des niedrigen Transportwachstums nicht Mengen an die Straße verlieren, die dann wieder mit Preiskämpfen ihre Kapazitäten zu füllen sucht. Wenn sie es in Zeiten der Kapazitätsengpässen beide nicht geschafft haben, vom bisherigen Transportaufkommens- und Transportleistungswachstum zu profitieren – wie soll es dann in anderen Zeiten gelingen?

Denn wo ist mit Wachstum zu rechnen? Bei den Massengütern „Land- und Forstwirtschaft“ weniger. Auch bei Rohstoffen und Energieträgern wird bei geringerem Wirtschaftswachstum keine Zunahme zu finden sein. Die Chemieindustrie kann hier auch weiterhin ein Wachstumsträger sein. Und die Baubranche? Ein weiter anhaltendes Wachstum ist zu erwarten – aber genau hier haben die Straßengüterverkehre einen weitaus höheren Anteil am Aufkommen, da die Baustellen selten in der Nähe eines Bahnhofs oder Hafens liegen. Auf der Langstrecke kann bei einem geeigneten Angebot im kombinierten Verkehr sicherlich eine Möglichkeit liegen (die Wachstumsraten sind hier auch überdurchschnittlich hoch). Doch wie sieht das Angebot aus? Deshalb ist eine größere Unterstützung für Bahn und Schiff seitens der Politik dabei sicherlich hilfreich wenn nicht gar notwendig.

Leave a Reply