Das Thema Schienengüterverkehr ist aktuell öfter in den Medien als gewohnt. Insbesondere der Rückzug Grubes als Vorstandsvorsitzender der Deutsche Bahn AG ist dafür ein Grund. Deshalb möchte ich das Thema nun auch von der quantitativen Seite beleuchten.

Entwicklung Beförderungsmenge und -leistung

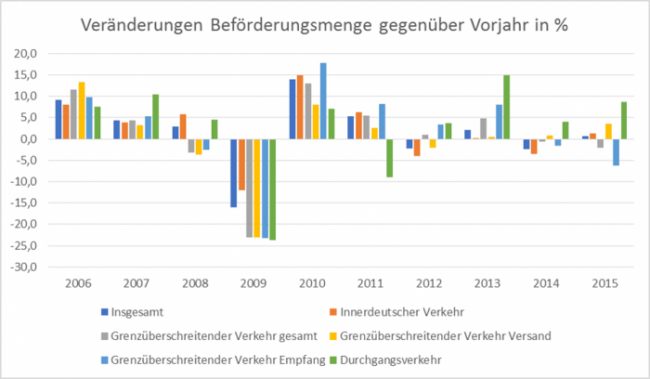

Seit der Finanzkrise 2009 und der darauf folgenden Erholung ist keine dynamische Entwicklung bei den Mengen zu erkennen. Die Zahlen für 2016 liegen bislang nur bis Oktober vor. Diese zeigen einen ähnlich verhaltenen Verlauf wie 2015 auf. Abgesehen von internationalen Verkehren sind somit wenige Wachstumsfantasien zu entdecken – oder sie werden nicht genutzt bzw. ermöglicht.

Veränderungen Beförderungsmenge Schienenverkehr gegenüber Vorjahr in %

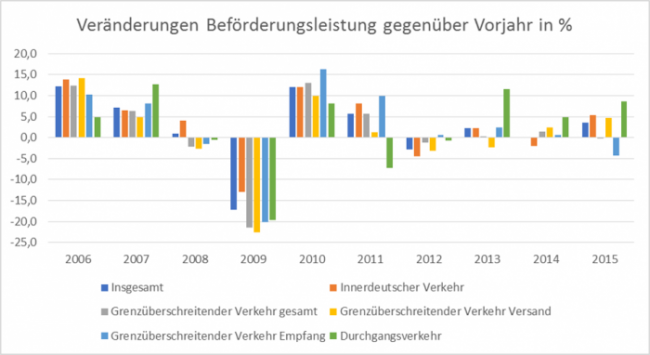

Ein ähnliches Bild zeichnet sich bei der Entwicklung der Beförderungsleistung ab – jedoch entwickelt sich die Kennzahl besser als bei der Menge. Abgesehen vom Jahr 2009 und 2012 liegen die Wachstumsraten der gesamten Schienengüterverkehrsleistung grundsätzlich im positiven Bereich – auch in dem vorliegenden Zeitraum Januar bis Oktober 2016.

Veränderungen Beförderungsleistung auf der Schiene gegenüber Vorjahr in %

Dies führt dazu, dass insgesamt auch das von der Schiene stark beeinflusste Segment Massengutlogistik weder in 2016 (+1 Prozent hochgerechnet) noch in 2017 (+1 bis 1,5 Prozent prognostiziert) zu den Wachstumsträgern in der Logistik zählen wird.

Prognosen noch nicht angepasst

Vor dem Hintergrund der aktuellen Diskussionen ist es fast erstaunlich, dass überhaupt mit einer Zunahme zu rechnen ist. Aktuell haben noch keine Institute oder Verbände ihre Prognosen für die Branchenentwicklungen entsprechend der aktuellen politischen Lage angepasst, weswegen mit einer ähnlichen Entwicklung wie 2016 gerechnet werden kann (siehe auch den letzten Blogbeitrag mit den Vergleichsprognosen zu 2016 und 2017).

Im Gegenteil: Die Europäische Kommission hat ihre Prognose für die Entwicklung des BIP in Europa sogar angehoben. Grundsätzlich wird an den bisherigen Annahmen festgehalten, so lange keine Entscheidungen getroffen werden. Hinzu kommt, dass die meisten der politischen Entscheidungen in Europa und weltweit im großen Rahmen nicht dieses Jahr, sondern tendenziell erst 2018 Auswirkungen haben werden.

Mengen in Deutschland werden stagnieren

Für Deutschland sollte grundsätzlich mit einer stagnierenden, mittelfristig abnehmenden Menge auf der Schiene gerechnet werden. Insbesondere die Energieträger werden sich nach der aktuellen Entwicklung dahingehend verändern, dass weniger transportiert werden muss. Industrien mit großem Verbrauch von Rohstoffen werden tendenziell auch nicht mehr nachfragen, sondern eher weniger. Auch wenn die Bestrebungen weitergehen werden, mehr Straßentransporte auf die Schiene zu verlagern, werden diese Mengen nicht die wegfallenden kompensieren – insbesondere, weil der Containerverkehr aus den Seehäfen in eine Stagnation kommen wird. Auch wenn 2016 in den vorliegenden Monaten Januar bis Oktober wieder Wachstum zu erkennen ist, wird mittelfristig eine Stagnation erwartet (dies verdeutlicht der RWI/ISL-Containerumschlagsindex).

Aus der deutschen Perspektive und rein auf die Transportmengen fokussiert lässt sich hieraus schwer eine Erfolgsgeschichte für die Zukunft der Schiene stricken.

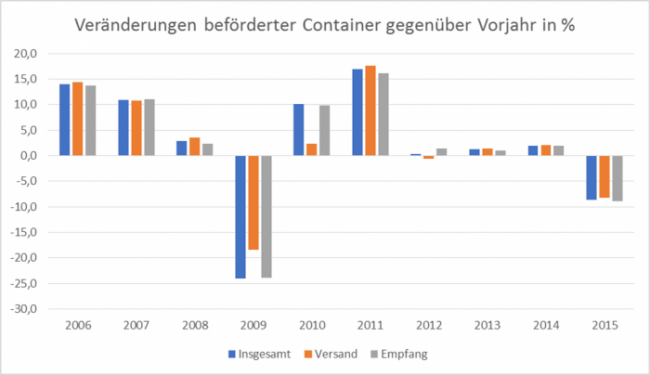

Veränderungen auf der Schiene beförderter Container gegenüber Vorjahr in %.

Wachstum durch internationale und Mehrwertleistungen

Die Möglichkeiten liegen bei den grenzüberschreitenden bzw. internationalen Transportleistungen sowie dem Angebot von Mehrwertleistungen. Das könnte zum Beispiel die Planung und Umsetzung von schlankeren und sicheren internationalen Logistikketten sein, insbesondere durch Einsatz von IT zur Steigerung der Transparenz entlang der weltweiten Abbau- und Produktionsverbünde. So könnten Schienenverbindungen nach Fernost sich bereits mittelfristig zu Wachstumsträgern entwickeln, und das nicht nur im kleinen Rahmen. Sofern sich der Außenhandel mit Russland wieder normalisiert, kann die nördliche Verbindung nach China wieder attraktiver werden, da sie nicht nur die Wirtschaftszentren in Europa und China verbindet, sondern auch die auf dem Weg liegenden in Russland bedienen kann. Ähnliches gilt für die neue Seidenstraße. Zwar wird der Schienenweg auf lange Sicht im Vergleich zum Volumen auf dem Seeweg eine Nische bleiben. Doch er ist in bestimmten Bereichen trotzdem attraktiv, da der Transport schneller ist und Waren entsprechend kurzfristiger beschafft werden können – also ein Angebot zwischen See- und Luftfracht.

Insbesondere wenn auch die Regionen entlang der Schienenwege einen Wirtschaftsboom erleben und der Wohlstand dort wächst, steigt die Attraktivität. Dann sind die Betreiber dieser Schienenverbindungen nicht nur auf die Verlader in Europa und China angewiesen, sondern können auch die einzelnen Wirtschaftszentren entlang der Strecke ver- und entsorgen. Jedoch zeigen die aktuellen Differenzen zwischen den USA und dem Iran den fragilen Zustand in vermeintlich stabilisierten Regionen in Nahost. Die Realisierung bzw. der profitable Betrieb der neuen Seidenstraße könnte etwas in die Zukunft verschoben sein. Nichtsdestotrotz: Die Schiene kann im internationalen Kontext mit neuen Lösungen überproportional Attraktivität gewinnen, auch wenn sie in Deutschland in einem engen Rahmen agiert.

Leave a Reply