Lage verschlechtert sich

Kommentar zum Logistik-Indikator für das 2. Quartal 2024 von Prof. Timo Wollmershäuser, ifo Institut

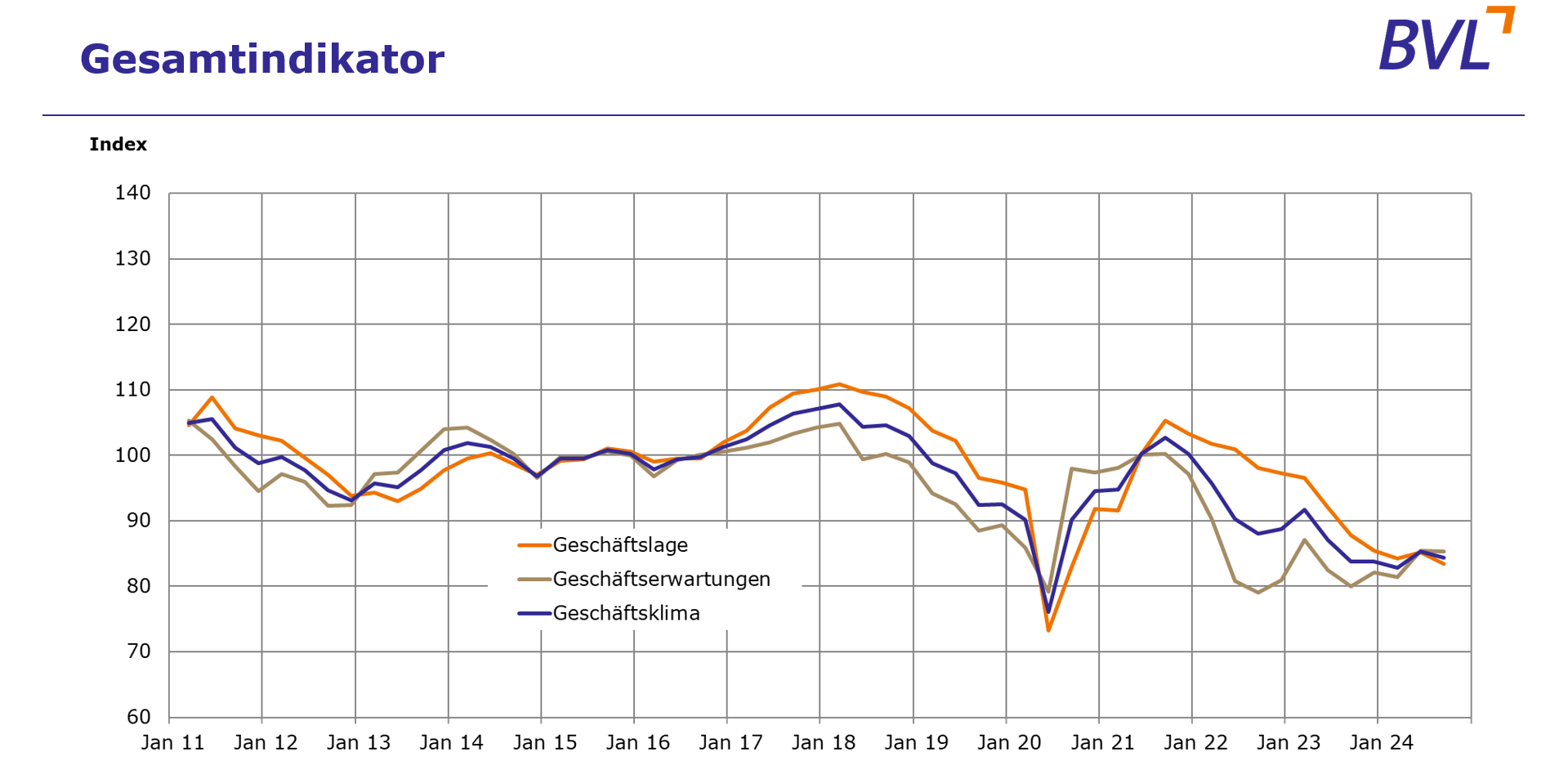

In der deutschen Logistikwirtschaft verschlechterte sich das Geschäftsklima im dritten Quartal des Jahres nach der Besserung im Vorquartal wieder. Der zugehörige Index fiel von 85,3 Punkten auf 84,4. Dies geht aus den monatlichen Erhebungen zum Logistik-Indikator hervor, die das ifo Institut im Auftrag der Bundesvereinigung Logistik e.V. (BVL) im Rahmen seiner Konjunkturumfragen durchführt. Die Geschäftslage erhielt ebenfalls einen Dämpfer und wurde von den Teilnehmenden schlechter eingeschätzt als noch im Vorquartal. Die Teilnehmenden zeigten sich damit weitverbreitet unzufrieden mit ihrer Geschäftssituation. Der Erwartungsindikator sank ebenfalls – die Betriebe der Logistikwirtschaft blickten somit pessimistisch auf das kommende halbe Jahr.

Auch das Geschäftsklima der Logistikdienstleister trübte sich nach der deutlichen Verbesserung im Vorquartal nun wieder ein. Der Klimaindikator sank von 84,1 Indexpunkten auf 82,6. Die Dienstleister schätzten sowohl ihre Geschäftslage (83,3 aktuell, 84,7 zuletzt), als auch ihre Geschäftserwartungen (81,9 aktuell, 83,4 zuletzt) schlechter ein als noch im Vorquartal. Die Betriebe

rechneten für das kommende halbe Jahr nicht mit einer Besserung ihrer Geschäftssituation. Weitverbreitet – und damit deutlich häufiger als im Vorquartal – wurde eine rückläufige Nachfrage gemeldet. Bei den Nachfrageerwartungen überwogen die negativen Stimmen allerdings nur leicht. Die Auftragsbestände sanken im Vergleich zum Vorquartal nochmals deutlich.

Sehr weitverbreitet zeigten sich die Teilnehmenden unzufrieden mit ihren Auftragsbeständen, noch unzufriedener waren sie das letzte Mal im dritten Quartal 2020. Beschäftigungsabbau in den kommenden drei Monaten war aber nur noch punktuell geplant.

Die Betriebe aus Handel und Industrie berichteten von einer nochmals ungünstigeren Lage als im Vorquartal. Gleichzeitig konnten sich die Geschäftserwartungen geringfügig bessern. Da die Abwärtsbewegung der Geschäftslage überwog, zeigte sich das Geschäftsklima erneut unfreundlicher. Der Hauptindikator notierte bei 86,1 Indexpunkten, nach 86,8 zuletzt. Der Lagerbestand blieb dabei unverändert. Die Preise sollen im Kontrast zum Vorquartal wieder erhöht werden. Zudem zeigten sich die Beschäftigungspläne weiterhin restriktiv.

Die deutsche Wirtschaft steckt in der Krise fest. Seit mehr als zwei Jahren kam es zu keiner Belebung der Wirtschaftsleistung. Die Krise ist in erster Linie eine strukturelle Krise. Dekarbonisierung, Digitalisierung, demografischer Wandel, Corona-Pandemie, Energiepreisschock und eine veränderte Rolle Chinas in der Weltwirtschaft setzen etablierte Geschäftsmodelle unter

Druck und zwingen Unternehmen, ihre Produktionsstrukturen anzupassen. Vieles deutet darauf hin, dass diese Anpassungsprozesse noch nicht abgeschlossen sind. Die langfristigen Auswirkungen werden wohl erst rückblickend in einigen Jahren beurteilt werden können. Die Investitions- und Produktivitätsflaute der vergangenen Jahre hat zumindest vorübergehend

zu einer deutlichen Abwärtsrevision des Produktionspotenzials geführt. Die schwache private Investitionstätigkeit dürfte eine Folge von Geschäftsschließungen, Produktionsstilllegungen und -verlagerungen sowie der hohen wirtschaftspolitischen Unsicherheit sein.

Der Produktivitätsstillstand geht einher mit Verschiebungen beim Beschäftigungsaufbau vom Industrie- zum Dienstleistungssektor, die auch im Zuge des demografischen Wandels stattfanden. Die Krise ist aber auch eine konjunkturelle Krise. Die Auslastung der vorhandenen Produktionskapazitäten sinkt seit mehr als zwei Jahren und die Unterauslastung hat zuletzt nochmals spürbar zugenommen. Den ifo Konjunkturumfragen zufolge klagen die Unternehmen in allen Wirtschaftsbereichen über eine hartnäckige Nachfrageschwäche. Im Baugewerbe und im Verarbeitenden Gewerbe sind die Auftragspolster der vergangenen Jahre abgeschmolzen, und eine Trendwende bei den Neuaufträgen lässt weiter auf sich warten. Die konsumnahen Bereiche profitieren kaum von den kräftigen Reallohnsteigerungen und den damit verbundenen Kaufkraftgewinnen. Vielmehr halten sich die privaten Haushalte mit Ausgaben zurück und legen einen zunehmenden Teil ihrer Einkommensanstiege als Ersparnis zurück.

Die derzeit vorliegenden Frühindikatoren lassen für das dritte Quartal 2024 keine konjunkturelle Trendwende erwarten. Das ifo Geschäftsklima hat sich im August zum dritten Mal in Folge verschlechtert und die Auftragslage wird in allen Wirtschaftsbereichen bis zuletzt als schlecht eingeschätzt. Erst im kommenden Jahr wird mit einer allmählichen Erholung gerechnet. Immerhin sind die Auftragseingänge im Baugewerbe und im Verarbeitenden Gewerbe zuletzt nicht weiter gesunken. Das Exportgeschäft wird von der weltwirtschaftlichen Entwicklung gestützt, die ihre derzeitige Dynamik wohl halten wird. Die Baukonjunktur wird vor allem vom öffentlichen Bau getragen. Der Wohnbau dürfte zunächst stagnieren, da neu erstellte Wohnimmobilien kaum erschwinglicher geworden sind. Da die Löhne auch in den kommenden Quartalen deutlich stärker steigen als die Preise, wird die Kaufkraft weiter zurückkehren. Damit dürfte sich auch die Konsumkonjunktur erholen. Alles in allem wird das preisbereinigte Bruttoinlandsprodukt nach einem Rückgang um 0,3% im vergangenen Jahr in diesem Jahr wohl

nur stagnieren. In den kommenden beiden Jahren dürfte eine allmähliche Erholung einsetzen, im Zuge derer die Wirtschaftsleistung um 0,9 bzw. 1,5% zunehmen wird.

Downloads

- Ausführliche Ergebnisse ( PDF, 942 Kb)

- Kommentar des ifo-Institutes; Prof. Wollmershäuser ( PDF, 86 Kb)