Zuversicht trotz Krisenzeiten

Kommentar zum Logistik-Indikator für das 4. Quartal 2024 von PwC und BVL

Die Logistik blickt wieder zuversichtlich in die Zukunft – trotz Krisenzeiten

Kommentierung als PDF herunterladen >>

Der aktuelle Logistik-Indikator der Bundesvereinigung Logistik (BVL) zeigt einen leichten Aufwärtstrend des Geschäftsklimas in der deutschen Logistikwirtschaft. Verantwortlich dafür ist eine Trendumkehr hinsichtlich der Geschäftserwartungen für die kommenden sechs Monate. Dies zeigen die neuen Zahlen zum 4. Quartal 2024. Trotz geopolitischer Unsicherheiten und struktureller Krisen, die insbesondere die herstellende Industrie betreffen – von rückläufigen Auftragseingängen bis hin zu branchenspezifischen Herausforderungen – hat sich die Stimmung der deutschen Logistiker im zurückliegenden Jahr leicht aufgehellt.

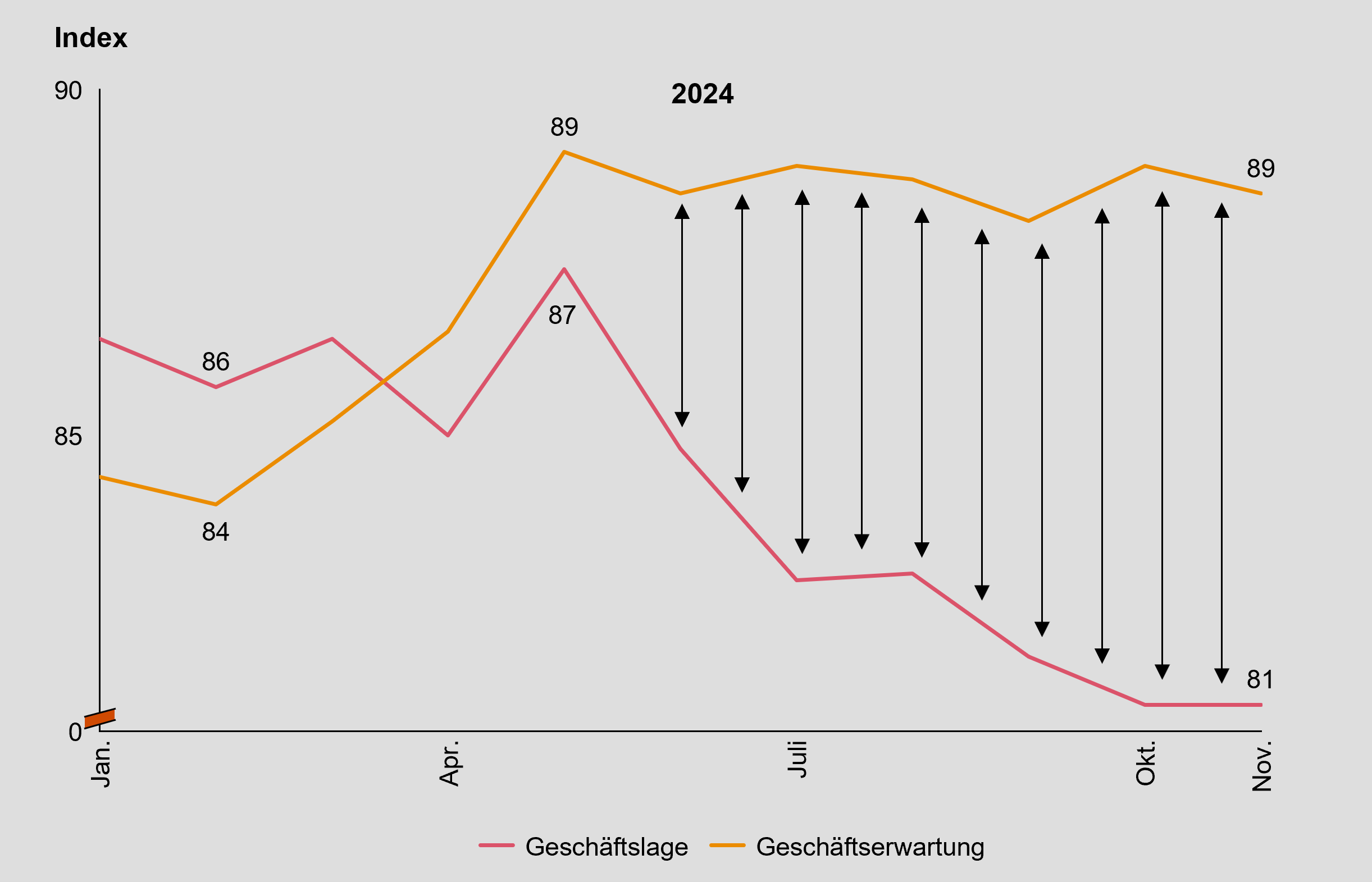

Die aktuelle Geschäftslage bei Logistikdienstleistern und deren Kunden aus Industrie und Handel bleibt unverändert schwierig. Im Verlauf des Jahres 2024 ist der Index leicht gefallen und stagniert im letzten Quartal auf niedrigem Niveau bei etwa 83 Indexpunkten (Basisjahr 2015: Indexwert 100). Die Entwicklung im zurückliegenden Jahr ist gleichermaßen die Fortsetzung einer bereits drei Jahre anhaltenden Talfahrt.

Hingegen haben sich die Geschäftserwartungen im Laufe des Jahres stetig verbessert. Aufgrund dieses Anstiegs von 80,2 Indexpunkten im Januar auf 88,6 im November liegt der Indexwert für die Geschäftserwartungen jetzt stabil über dem für die

Geschäftslage. Somit zeigt auch das Geschäftsklima insgesamt einen leichten Aufwärtstrend.

Wie sind diese Entwicklungen zu erklären? Welche Faktoren beeinflussen die Einschätzungen von Geschäftslage und -entwicklung in der Logistik? Was sind die Herausforderungen für 2025?

Um diesen Fragen auf den Grund zu gehen, werfen wir einen differenzierten Blick auf den durch das ifo-Institut im Auftrag der BVL erhobenen Logistik-Indikator. Dazu haben wir Interviews mit ausgewählten Vertretern aus Beirat und Vorstand der Bundesvereinigung Logistik (BVL) geführt. Befragt wurden Logistik-Führungskräfte aus dem Handel, aus Logistik- und IT-Dienstleistung sowie weiteren Industriesektoren.

Die Geschäftslage in Industrie, Handel und Logistikdienstleistung bleibt auf einem Abwärtstrend

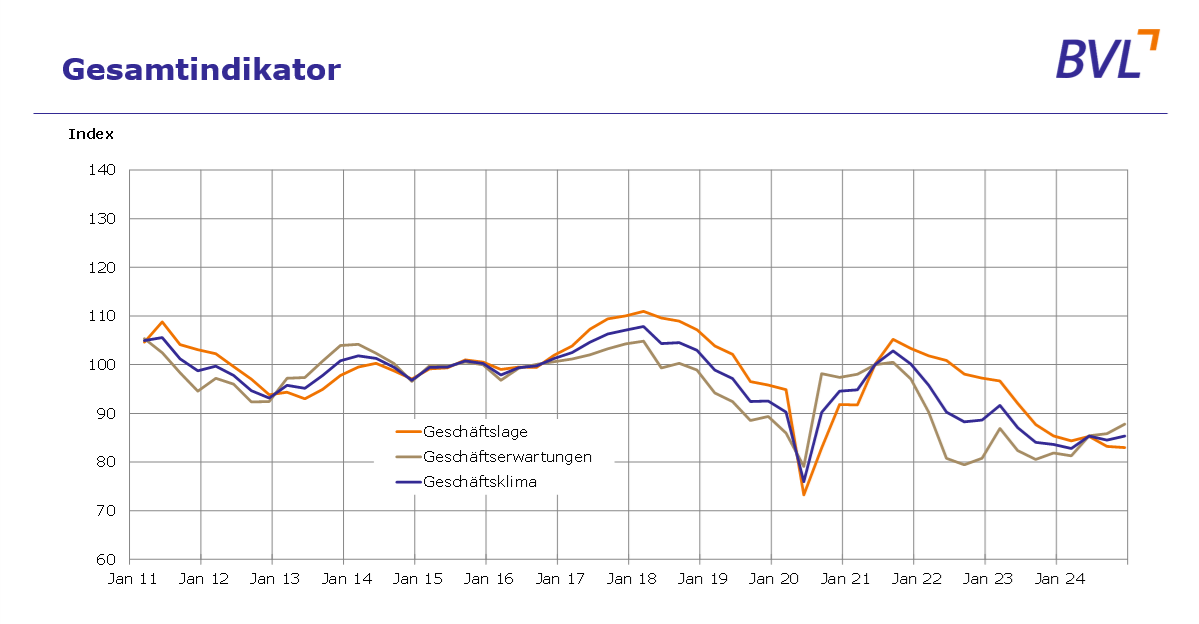

Sowohl Anbieter als auch Anwender von Logistikdienstleistungen sehen die aktuelle Situation deutscher Unternehmen weiterhin als sehr herausfordernd. Diese Einschätzung spiegelt sich im Index der Geschäftslage wider, der den niedrigsten Stand seit Mitte 2020 erreicht hat. Nur während der zwei großen Krisen der letzten zwei Jahrzehnte – Finanz- und Wirtschaftskrise 2009 und Coronakrise 2020 – brach der Index noch stärker ein. Allerdings gab es für beide Krisen jeweils eine eindeutige Hauptursache, die eine schnelle und erfolgreiche Einleitung von Gegenmaßnahmen ermöglichte. Während sich die Weltwirtschaft und die Geschäftslage in der Logistik nach der Wirtschafts- und Coronakrise relativ rasch erholte, ist nun seit bereits drei Jahren ein deutlich langsamerer, aber kontinuierlicher Abwärtstrend des Index erkennbar.

Die Gründe hierfür sind vielschichtig. Insbesondere eine schwache Auftragslage sowie speziell der Nachfragerückgang aus China drücken die momentane Stimmung und stellen vor allem produzierende Unternehmen hierzulande vor Herausforderungen. Der Indexwert für die Lagerbestände der Logistikanwender stieg im November abermals auf 107 Punkte. So bewerten mehrheitlich die befragten Unternehmen in der produzierenden Industrie ihre Lagerbestände an unverkauften Fertigwaren als zu hoch. Das bestätigt auch Markus Bangen, CEO Duisburger Hafen AG, der einen Einbruch von Exporten und Deutschlands Position als Exportnation gefährdet sieht.

Die deutsche Automobilindustrie produzierte 2023 lt. VDA etwa 25–30% weniger Fahrzeuge als noch in den Jahren 2011 bis 2017. Auch die energieintensive Industrieproduktion ist seit 2017 und insbesondere seit dem Ukraine-Krieg um etwa 20% zurückgegangen, so eine Analyse des IfW Kiel. Laut PwC Maschinenbau-Barometer erwarten fast 60 Prozent der befragten Entscheidungsträger aus dem deutschen Maschinenbau auf Sicht von zwölf Monaten eine Konjunkturschwäche Deutschlands – das ist ein Negativrekord aller bisherigen Erhebungen seit 2014.

Aber auch aufgrund steigender Energiepreise, zunehmender regulatorischer Anforderungen und des anhaltenden Arbeitskräftemangels agieren viele Unternehmen mit strukturellen Anpassungen, zum Beispiel mit Verlagerungen ins Ausland. So schaltet beispielsweise BASF verschiedene energieintensive Anlagen in Ludwigshafen ab und investiert umfangreich in China. „Wir produzieren in den Regionen für die Regionen. Dies schützt unter anderem vor Wechselkursschwankungen als auch Protektionismus. Insoweit ist Asien als bevölkerungsreichster und wachstumsstärkster Kontinent ein unverzichtbarer Markt. Gleiches gilt natürlich auch für Nordamerika.“, erklärt ein Vertreter aus der Chemieindustrie. Dr. Kerstin Höfle, VP R&D and Product Management der Körber Supply Chain GmbH, ergänzt: "Die mittelständische Industrie konzentriert ihre Investitionen eher auf den Erhalt und Ausbau bestehender logistisch automatisierter Systeme als auf Neubauprojekte.”

Quer durch alle Branchen werden zunehmende, zum Teil sich überschneidende Berichtspflichten aus bestehenden und neuen Regulierungen als Investitionshemmnis, bürokratische Belastung und Gefahr für die internationale Wettbewerbsfähigkeit gesehen. Das Lieferkettensorgfaltspflichtengesetz (LkSG), das NIS2-Umsetzungsgesetz im Bereich der Cybersicherheit und die Einbeziehung der Schifffahrt in den EUEmissionshandel sind nur drei vielgenannte Beispiele. Die Interviews mit den Gremienmitgliedern der BVL zeigen, dass sich die Sorgen der großen Unternehmen zunehmend auch auf die kleinen und mittelständischen Unternehmen erweitern. Eine Industrievertreterin verdeutlich: „Mittelständische Unternehmen können nicht im gleichen Umfang wie Großunternehmen den steigenden regulatorischen Anforderungen gerecht werden. Zwar kann die Zusammenarbeit in Verbänden gestärkt werden, aber reicht das?” Dr. Christian Büssow, Implementation Leader S/4 & Chief Global Process Leader bei der LIXIL Group unterstreicht die Bedeutung der Wirtschaftspsychologie in der aktuellen Krise: Es bedarf ganz signifikanter wirtschaftlicher und politischer Impulse!“.

Die Entwicklung der gesamtwirtschaftlichen Lage in Deutschland verheißt wenig Gutes: die Arbeitslosenzahl droht im kommenden Winter die Drei-Millionen-Marke zu erreichen; das Bruttoinlandsprodukt stagniert preisbereinigt mindestens seit 2023; gemäß der aktuellen, korrigierten Prognose der Wirtschaftsweisen ist für 2025 auch nur ein Plus von 0,4% zu erwarten.

Sind wir also im Begriff, unseren Status als drittgrößte Volkswirtschaft zu verlieren oder unterliegen wir einem medialen Bias aus schlechten Nachrichten?

Unternehmen erwarten andauernde Volatilität der globalen Märkte und ergreifen Maßnahmen für mehr Resilienz

Die Interviews verdeutlichen, dass Entscheidungsträger in den Unternehmen für 2025 und darüber hinaus mit anhaltenden und neuen Unsicherheiten als gegebene Rahmenbedingung planen. Besonders im Fokus steht dabei die Sorge um zunehmende politische Krisen, Spannungen auf dem europäischen Kontinent und deren Einflüsse auf den deutschen Markt. Unternehmen haben aus der Corona-Pandemie, zunehmenden geopolitischen Krisen, instabilen politischen Verhältnissen in Kernmärkten und dem Energiepreisschock gelernt, ihre Resilienz zu steigern und unabhängiger von politischen oder wirtschaftlichen Disruptionen zu werden.

Sie denken – auch in Anbracht der demografischen Entwicklung und des Klimawandels – in langfristigen Zyklen und bringen bei ihrer strategischen Planung nicht prognostizierbare Entwicklungen in Form von Szenarien ein. Ein Industrievertreter verdeutlich: “Wir haben als weit über 100 Jahre altes Unternehmen viele Krisen durchlebt und sind überzeugt, resilient genug zu sein, um auch mit den gegenwärtigen Herausforderungen zurechtzukommen und daher gestärkt aus der Krise herauszukommen.”

Auch wenn die globale Arbeitsteilung im Rahmen der Globalisierung bleibt, denken Unternehmen verstärkt in regionalen Strukturen, vor allem aufgrund der Erfahrungen aus der Corona-Pandemie und den andauernden geopolitischen Konflikten. Investitionen werden in den globalen Märkten getätigt, nicht allein in Deutschland. Dieser Trend zeigt aber auch die Anpassungsfähigkeit und Wettbewerbsfähigkeit der deutschen Wirtschaft. Dr. Kerstin Höfle (Körber Supply Chain) verdeutlicht: „Investitionen in Automatisierung sind auch ein Bekenntnis zum Standort Deutschland, stärken sie doch auch unsere Wettbewerbsfähigkeit.“

Insbesondere für die deutsche Automobilindustrie werden zusätzliche Herausforderungen durch den politischen Wandel in den USA erwartet. Steigende Zölle, Ripple-Effekte ausgelöst durch Zölle auf in China produzierte Fahrzeuge und das Infragestellen des freien Warenverkehrs zwischen den NAFTA-Staaten (USA, Kanada, Mexiko) bergen zusätzliche Unsicherheiten und erhöhen den Bedarf an Szenario-Analysen, weiteren Investitionen in Resilienz sowie ggfs. forcierten Investitionen in den USA.

Somit ist es nicht verwunderlich, dass der Index zur Geschäftserwartung in der produzierenden Industrie und somit der größten Anwender von Logistikleistungen weiterhin stagniert und auf dem Niveau der letzten zwei Quartale verbleibt. Insgesamt zeigt sich jedoch am Teilindikator „Industrie und Handel“, dass die Geschäftserwartung deutlich besser bewertet wird als die tatsächliche Geschäftslage.

|

Unternehmen wie zuletzt z.B. Deutsche Bahn, VW, ThyssenKrupp, Bosch, Audi, ZF, Ford und Continental melden den geplanten Abbau von Arbeitsplätzen. Auch andere Großkonzerne der produzierenden Industrie in Deutschland haben bereits angekündigt, in den nächsten Jahren Stellen abzubauen, darunter die BASF, Schaeffler und Airbus. Zudem sind Werksschließungen insbesondere in der Automobilindustrie und den abhängigen Zulieferern zu erwarten. Somit haben viele Großkonzerne bereits reagiert und ihre Weichen für das kommende Jahr gestellt, welches sie positiver in ihrer Erwartung auf das kommende Jahr blicken lässt.

Wie blicken jedoch die Logistiker gesamthaft auf das Jahr 2025?

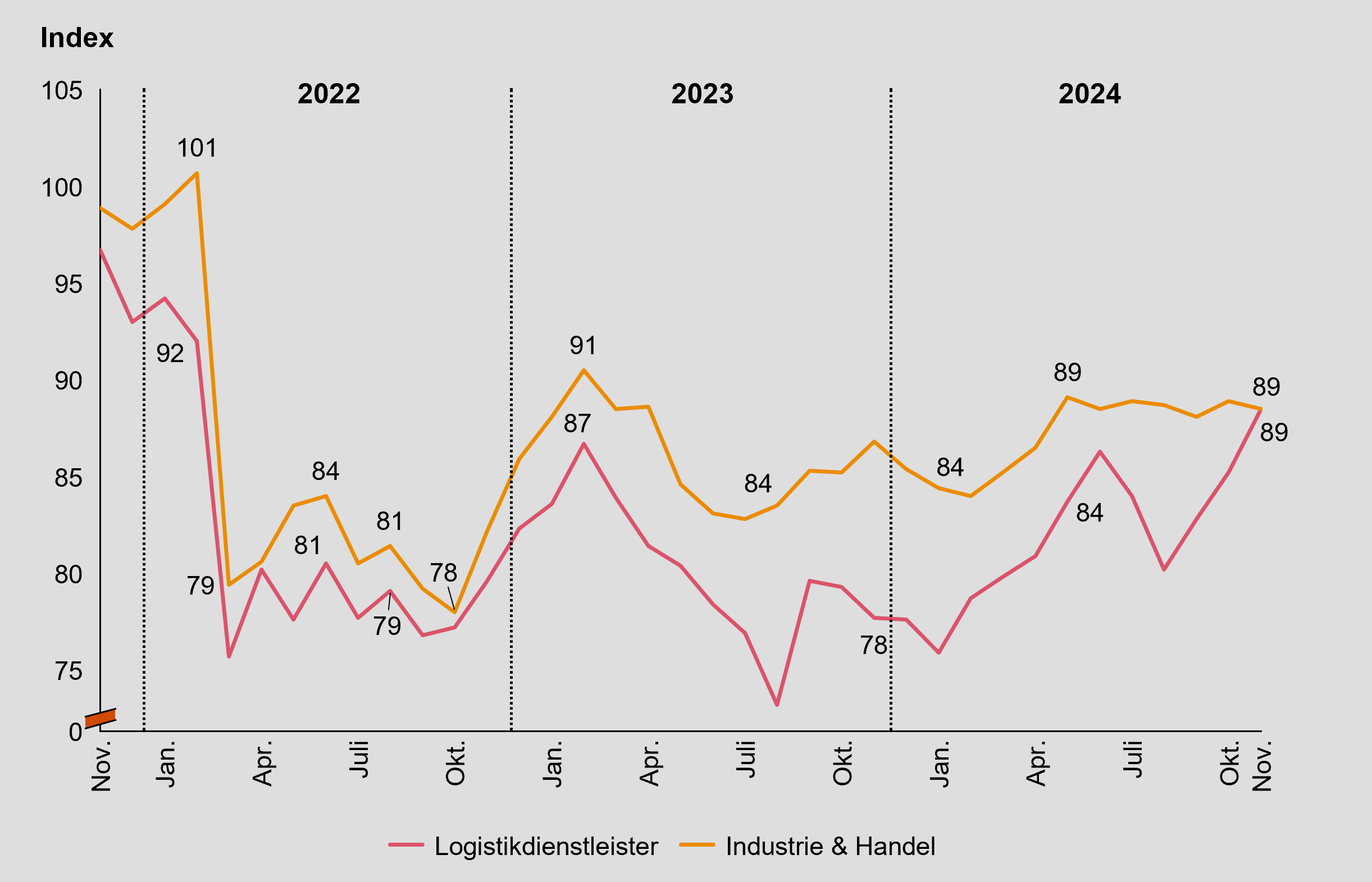

Obwohl in den Medien derzeit die schwierige Lage in der deutschen Industrie, Standortschließungen und Stellenabbau thematisiert werden, erwarten befragte Branchenvertreter aus Handel und Dienstleistung sowie weiterer Branchen für das kommende Jahr zweistellige Wachstumsraten. So erklärt sich, dass der Indikator für Industrie & Handel im vergangenen halben Jahr immerhin konstant blieb, und für Logistikdienstleister sogar ein deutlich positiver Trend erkennbar ist (Abbildung 3). Der Index der Geschäftserwartung für die Anbieter von Logistikdienstleistungen kletterte zum Abschluss des Jahres entsprechend auf 88,5 Indexpunkte, dem höchsten Stand seit fast drei Jahren.

|

Besonders in Wachstumsfeldern wie der alternativen Energieerzeugung, Elektrifizierung, Speichertechnologien, Verteidigungstechnik, Cloud Computing, Systemintegration, "grüner" Chemie und Biotechnologie bieten die aktuellen Entwicklungen vielfältige Chancen für Logistiker. Zudem entstehen Wettbewerbsvorteile für diejenigen, die sich schneller durch gezielte Investitionen in Digitalisierung und Automatisierung anpassen und eine hohe Resilienz des eigenen Geschäftsmodells herstellen, insbesondere durch gezielte Investitionen in Digitalisierung und Automatisierung, so eine aktuelle globale PwC-Trendstudie zur Entwicklung von Lieferketten. “Im internationalen Vergleich nimmt Deutschland als Innovator, Qualitätsführer im Engineering sowie in weiten Bereichen industrieller Produktion als drittgrößte Volkswirtschaft weiterhin eine führende Rolle ein, insbesondere im B2B-Segment,” sagt Dr. Christian Büssow (LIXIL Group).

"Besonders in Wachstumsfeldern wie der alternativen Energieerzeugung, Elektrifizierung, Speichertechnologien, Verteidigungstechnik, Cloud Computing, Systemintegration, "grüner" Chemie und Biotechnologie bieten die aktuellen Entwicklungen vielfältige Chancen für Logistiker. Zudem entstehen Wettbewerbsvorteile für diejenigen, die sich schneller durch gezielte Investitionen in Digitalisierung und Automatisierung anpassen und eine hohe Resilienz des eigenen Geschäftsmodells herstellen, insbesondere durch gezielte Investitionen in Digitalisierung und Automatisierung, so eine aktuelle globale PwC-Trendstudie zur Entwicklung von Lieferketten. “Im internationalen Vergleich nimmt Deutschland als Innovator, Qualitätsführer im Engineering sowie in weiten Bereichen industrieller Produktion als drittgrößte Volkswirtschaft weiterhin eine führende Rolle ein, insbesondere im B2B-Segment,” sagt Dr. Christian Büssow (LIXIL Group).

Die Wahrnehmung eines leicht verbesserten Geschäftsklimas gemäß BVL Logistik-Indikator mag angesichts der andauernden negativen Nachrichten aus Wirtschaft und Politik überraschen. Ein differenzierter Blick auf Industrie, Handel und Logistikdienstleistung zeigt aber, dass viele Unternehmen sich bereits auf die neue Normalität aus geopolitischer Unsicherheit, volatilen Märkten und schwacher Konjunktur einstellen. So ist zu erklären, dass die Logistik wieder zuversichtlicher in die Zukunft blickt – trotz Krisenzeiten.

Dr. Peter Kauschke, Director Transport, Logistics & Mobility bei PwC Deutschland

Unsichere politische Rahmenbedingungen und volatile Märkte erfordern Flexibilität in der strategischen Planung

Für 2025 überwiegt unter den Logistikern der Blick auf die Chancen, die sich trotz regulatorischer Hürden und eines unklaren politischen Rahmens in Deutschland ergeben. Möglichen finanziellen Impulsen seitens einer neuen Bundesregierung sind für 2025 Grenzen gesetzt, vor allem aufgrund hoher Ausgaben für Verteidigung, Arbeit und Soziales. Eine pragmatische und zukunftsorientierte Politik ist jedoch entscheidend, um die Rahmenbedingungen für nachhaltiges Wachstum, Innovation und Produktivitätssteigerung zu schaffen. Und für Industrie und Handel gilt: „Unternehmerisches Handeln – insbesondere das Investieren in der Krise – ist jetzt gefragt“, so Lars Siebel, Geschäftsleitung Logistik & SCM bei der REWE Markt GmbH.

"In ihrer Planung sollten Unternehmen mögliche Handlungsalternativen anhand von Szenarien entlang ausgewählter Dimensionen bewerten. Insbesondere sollten sie drei Szenarien in ihrem Handeln berücksichtigen:

- Geopolitische Eskalation versus Entspannung, insbesondere hinsichtlich der aktuellen Entwicklungen in Nahost und der Ukraine, aber auch bezüglich Taiwans;

- Umfangreiche oder weniger umfangreiche Handelsbarrieren durch die neue US-Regierung;

- Effektive oder weniger effektive Impulse aus einer neuen Bundesregierung zur Steigerung von Investitionen im Inland."

Thomas Schnur, Director für Logistik, Strategie und Transformation bei PwC Deutschland

Zudem artikulierte Kai Althoff, Vorsitzender des Vorstands der BVL, auf der BVL Supply Chain CX im Oktober 2024 die klare Bereitschaft der BVL zur konstruktiven Zusammenarbeit mit der Politik. Unter diesen Voraussetzungen zeigen sich die Logistiker in Deutschland trotz erheblicher Herausforderungen widerstandsfähig. Der Blick auf die Chancen, insbesondere im internationalen und digitalen Kontext, stärkt das Vertrauen in die Wettbewerbsfähigkeit Deutschlands.

"Die Situation im Wirtschaftsbereich Logistik bleibt herausfordernd. Nach den vielen Krisen der vergangenen Jahre können wir aber feststellen, dass die meisten Unternehmen sich auf die volatile Situation eingestellt haben und generell resilienter geworden sind. Aktuelle und künftige Krisen können so besser gemeistert werden und werden auch nicht mehr als so bedrohlich empfunden. Damit es wirklich aufwärts geht, brauchen wir aber gute Rahmenbedingungen in Deutschland, damit die Logistik arbeitsfähig bleibt. Der größte Unsicherheitsfaktor bleibt die geopolitische Lage. Werden wir im Nahen Osten und in der Ukraine eine Beruhigung oder weitere Eskalation sehen? Das sollten die Unternehmen des Wirtschaftsbereichs Logistik gut im Blick behalten."

Christoph Meyer, Geschäftsführer der BVL

Downloads

- Ausführliche Ergebnisse ( PDF, 132 Kb)

- Kommentar von PwC und der BVL zum Logistik-Indikator im 4. Quartal 2024 ( PDF, 1336 Kb)